電動車潮流智慧製造的發展趨勢

文/計畫推動部 李盈逸、黃雅靖

電動車是近期產業討論聲量最高的議題,不只在環保、投資、經濟、科技面等熱門話題,美國特斯拉Tesla幾乎變成家喻戶曉的電動車代名詞。電動車不僅帶來投資錢潮的轉向,更集結軟體與硬體製造科技與技術,影響所及不只是創造車輛產業翻轉與更迭的典範案例,更是家家戶戶以至於到每個人生活習慣的改變。而製造電動車,更是運用了大量的智慧機器人應用技術,形成智慧製造運行場域,機器人已是工廠從自動化到智慧化不可或缺的重要元素,從傳統的搬運、上下料、鎖螺絲、裝配等,進展到加工、拋光、視覺檢測等技術。以下,本文將以電動車的發展概況、臺灣電動車發展供應鏈、機器人在電動車零組件加工的智慧應用等主題,說明電動車潮流中,智慧製造的發展趨勢。

▋ 全球整體車市及電動車市場概況

一、全球整體車市

2020 年COVID-19 疫情迅速在全球蔓延,各國紛紛祭出嚴格的封鎖與管制措施,因為人流、物流受阻,工廠料進不來、貨出不去,人們宅在家裡,大幅減少對交通運輸的需求,直接衝擊汽車的銷售市場。依據世界汽車工業國際協會(OICA)資料顯示,2020年全球車市銷量驟降至7,797萬輛,與上年比較大幅減少13.8%,是近十年來最低水準。

二、全球電動車概況

二、全球電動車概況

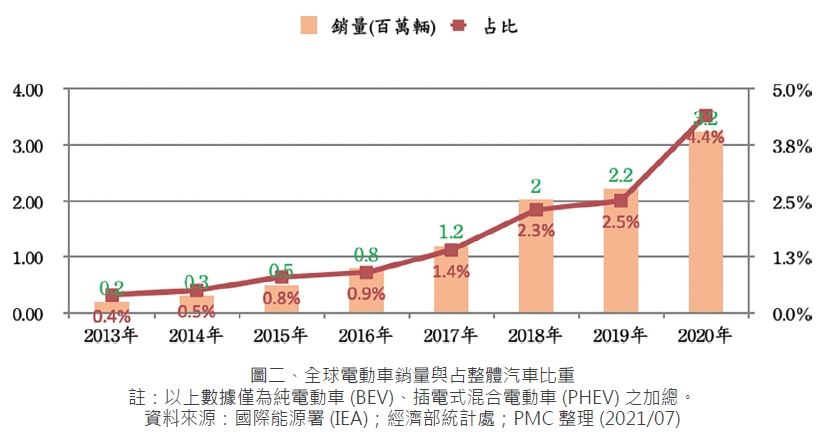

全球整體車市在疫情衝擊之下,面臨衰退的窘境,而電動車仍不停持續成長。隨節能減碳環保意識抬頭,各國政府陸續宣示禁/ 限燃油車,以及提出電動車補貼政策,電動車成為民眾換購車輛的選項之一。依據國際能源署(International Energy Agency;IEA)報告顯示,全球電動車銷量繼2017年突破百萬輛後,已於2019年達到221萬輛。 2020年在疫情干擾下,仍以超過43%的年成長率,持續成長至323萬輛左右,占整體汽車銷量的比重亦從2019年的2.5%上升至2020年的4.4%,由此可見,全球電動車滲透率逐步提高,民眾對電動車的接受程度愈來愈高。

三、2020年各家車廠市況

三、2020年各家車廠市況

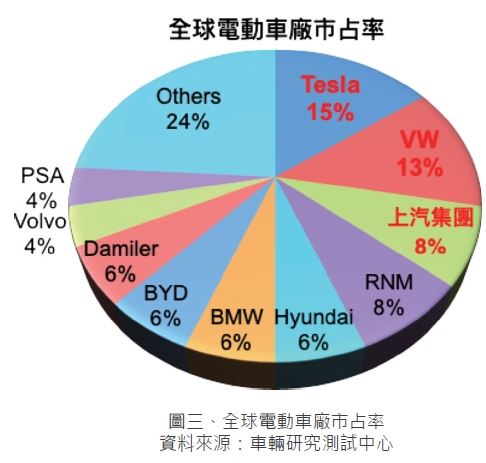

2020年全球有愈來愈多傳統燃油車廠投入電動車研發並推出新車上市,電動車百家爭鳴更顯激烈。以2020年全球電動車市場占有率來看,前三名依序為特斯拉(15%)、福斯集團(13%)、上汽集團(8%)。

❶ 特斯拉:從2019年的全球市占率從17%下降到2020年的15%,2020年的全球銷售量約49.95萬輛,是目前電動車龍頭霸主。其在中國大陸新建上海GIGA factory,是特斯拉首座美國本土以外的超級工廠,主要負責生產特斯拉Model 3、Model Y。在上海Giga factory 與中國大陸市場的帶動下,特斯拉除了提升交車數外,也降低了製造生產成本。然而隨著眾多傳統車廠紛紛投入電動車研發,特斯拉不再一枝獨秀,眾多車廠不斷推陳出新,消費者的眼光不再只放在特斯拉身上。

❷ 福斯集團:福斯集團包含Volkswagen(福斯)、Audi(奧迪)、Škoda等車款,福斯集團的電動車市占率從2019年的6%提升到2020年的13%,2020年的電動車銷售量達42.16萬輛,主要是因為福斯在政策與產業趨勢的鞭策下,積極從燃油車轉型成電動車,於2020 年推出ID. 系列車款,受到消費者青睞,一舉爬升全球電動車第二名寶座。

❸ 上汽集團:中國大陸有眾多小型和廉價的電動汽車製造商,但多數的品質參差不齊,民眾較沒信心購買電動車,而上汽通用五菱是中國大型公司推出宏光Mini EV,以平價(約人民幣2.88萬元)為主軸,主打簡單版的微型電動車,瞄準都會地區年輕潛在消費者,創造新一代國民電動車的熱銷成績。2020年上汽集團的全球銷售量約27.2萬輛,一舉踢下原本當地本土電動車大廠,包含比亞迪、北汽集團等,更在中國大陸本土市場的月銷售量,擠下國際電動車大廠特斯拉,成為中國大陸本土電動車市場的龍頭霸主。

四、2020年各地區電動車消費市場概況

四、2020年各地區電動車消費市場概況

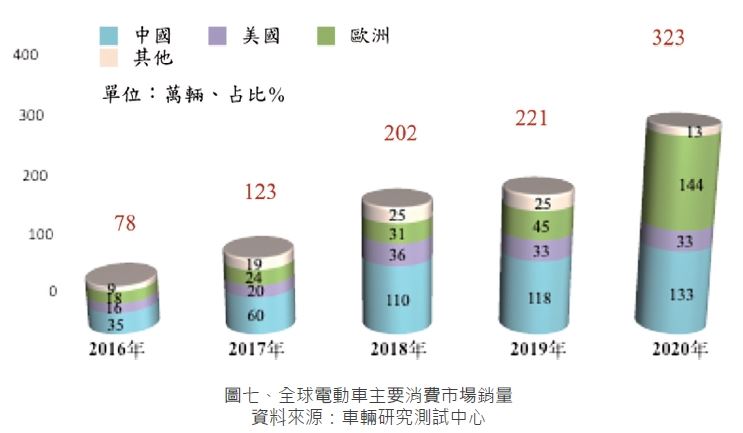

2020年疫情蔓延,在全球整體車市衰退之際,電動車反而逆勢成長,在政策鼓勵與車廠積極轉型下,促使歐洲成為電動車成長力道最大的黑馬,更勝而取代中國大陸成為全球第一大電動車市場,約占45%。而電動車第二名消費市場為中國大陸約占電動車銷量41%、第三名是美國市場,約占電動車銷量10%。

第一名:歐洲市場-2019年全球電動車市占率從21%提升到2020年的45%

第一名:歐洲市場-2019年全球電動車市占率從21%提升到2020年的45%

2020 年歐洲(泛指歐盟成員國)市場取代中國大陸成為全球最大電動車市場,該區在2020年電動車銷量達144.4萬輛,相較於2019年的45萬輛,成長幅度高達220%,是成長相當快速的市場。主要原因為歐洲國家透過政府推動新排碳量法規,以及各國陸續從2025~2040年起禁售燃油車政策,同時透過政策補助加碼電動車購買力道,例如法國就補助購買每台電動車7,000歐元。另外,歐洲當地本土車廠,例如:Volkswagen、Audi、Benz等車廠體認到汽車電動化的必然發展趨勢,避免未來電動車主控權操之外國,故紛紛投入大量技術與合作資源,並迎合當地市場消費習慣,推出多款電動車,促使歐洲地區在2020年電動車銷量大放異彩,創造第一名佳績。

第二名:中國大陸-2019年全球電動車市占率從53%下降到2020年的41%

中國大陸一直是電動車兵家必爭之地,自2015年起,中國大陸就超越美國,成為全球最大的電動車消費市場。而2020年更以133萬輛,被歐洲的144萬輛超越,變成全球第二大電動車市場。中國大陸因為過去政策補助以及本土車廠的投入,包含比亞迪、上汽集團等,所以本土車廠電動車款競爭激烈。但民眾對於品質卻存有疑慮,車價相較於其他國外車款亦都偏低。自特斯拉在上海成立GigaFactory量產Model 3、Model Y後,進一步放大特斯拉在中國大陸的銷售量,而本土車廠上汽集團則偏向朝都市通勤的平價小車發展,如五菱宏光Mini、寶駿E-300 等。

第三名:美國-2019年全球電動車市占率從15%下降到2020年的10%

由於美國本土傳統車廠電動化腳步緩慢,所以特斯拉稱霸美國市場並非沒有道理,2020年美國電動車銷售冠軍為特斯拉Model 3,銷售量為9.5萬輛。第二名是特斯拉Model Y,銷售量為7.1萬輛;第三名為Chervlot Bolt EV,銷售量為1.97萬輛,第四名為特斯拉 Model X的1.965萬輛。第五名則為特斯拉的Model S,銷售量為1.44 萬輛。美國電動車市場前6名中,特斯拉就已經涵括4種車款,可謂是一枝獨秀,是目前傳統三大車廠:通用汽車(General Motors Co)、福特汽車(Ford Motor Co)、飛雅特克萊斯勒汽車(Fiat Chrysler Automobiles NV,FCA),在電動車領域,仍無法追平者。而拜登總統近期新推出之American Jobs Plan,新框架除了道路、交通、鐵路等基礎建設外,綠能與電動車亦是該政策重要的一環,電動車聚焦在充電站與電動大巴,預計美國電動車市場未來仍有很大成長空間。

▋ 電動車發展現況

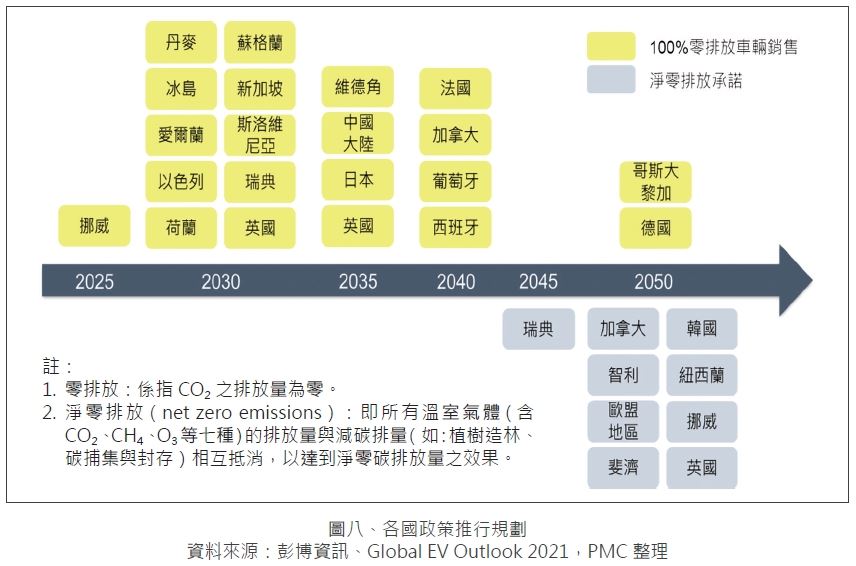

各國政府對電動車發展持樂觀態度,訂定計畫停售燃油車及零排放承諾等相關政策,作為推力,挪威從2025年禁售燃油車,並推動100%零排放車輛,後續有更多國家跟進,並提出2050年能達到淨零排承諾。全球大部分車廠亦規劃擴增電動車領域的投資,以加速市場轉向並發展新經濟。同時,各國亦紛紛提供高額的補貼辦法,以德國來看,補貼金額最高可達 9,000歐元(約新臺幣30 萬元台幣),法國、義大利的補貼金額,也在6,000至7,000歐元(約新臺幣20 萬至24 萬元)之間,使得民眾透過補助購買電動車,還比買燃油車更划算。另外,美國拜登總統提出購買電動車補貼方案、設立50 萬座充電站等政策,未來將促使電動車更加普及化,電動車推動的方向,可說是目前全球有高度共識的發展產業。

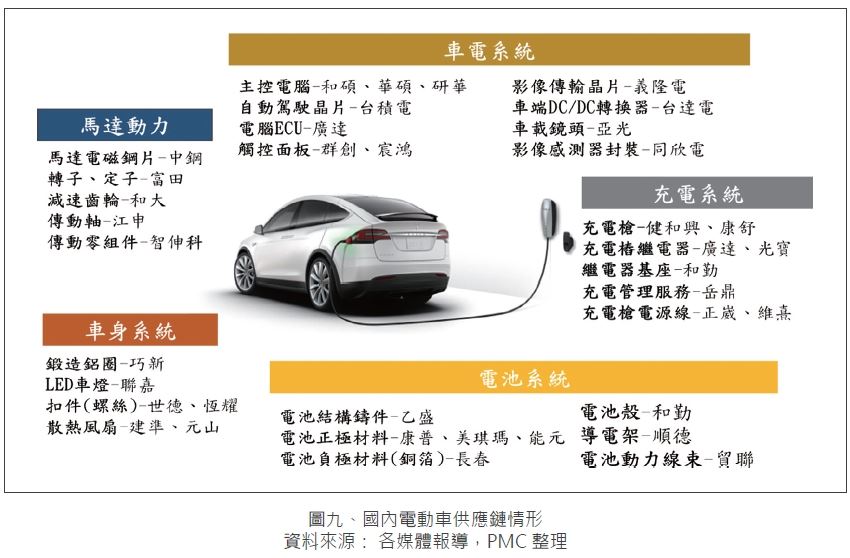

隨著電動車發展趨勢,臺灣亦跟緊腳步追隨。以知名車廠特斯拉為例,其製造臺灣供應鏈的重要角色包括生產車用晶片台積電、車端DC/DC轉換器台達電、減速齒輪的和大、電池管理線束的貿聯、供應電池銅箔的長春等29家國內業者。

隨著電動車發展趨勢,臺灣亦跟緊腳步追隨。以知名車廠特斯拉為例,其製造臺灣供應鏈的重要角色包括生產車用晶片台積電、車端DC/DC轉換器台達電、減速齒輪的和大、電池管理線束的貿聯、供應電池銅箔的長春等29家國內業者。

▋ 臺灣機器人運用於電動車相關產業的案例說明

▋ 臺灣機器人運用於電動車相關產業的案例說明

為了跟上電動車發展的浪潮,除了大家熟知的供應鏈體系之外,臺灣的智慧製造技術如何應用在電動車相關領域,以下摘要「2021智慧機械海外推廣計畫-全速前進車輛新世代-臺灣機器人與電動車技術發展趨勢線上論壇」的機器人相關內容,從上銀科技、達明機器人一窺究竟。

一、上銀科技電動車發展趨勢下的智慧製造技術

上銀集團成立於1989年,其滾珠螺桿全球市占率排名第一、線性滑軌排名第二,鎖定半導體、醫療、5G、自動化設備等產業發展。集團下各公司產品大多與電動車產業鏈應用有關連,包含上銀科技的機械零組件如滾珠螺桿、線性滑軌、機器人;大銀微系統的機電產品、定位系統;英國Matrix 的工具機齒輪磨床、以色列Mega-fab的運動控制系統,都在電動車零件加工或產品應用扮演重要的角色。

電動車的發展,來自各國政府政策的支持,例如英國、歐盟宣布2030 年開始禁止銷售燃油車等,導致產業必須做出相對應的行動,來面對趨勢的變化。而電動車的普及化,除了目前大家關注的電池發展與充電站的設置,上銀認為有還包括幾個對產業有重大改變,包含如下:

■ 電動車所使用的晶片約1,000個,是傳統汽車的5倍、大約有150種不同的晶片。

■ 電動車所使用的機械零組件較傳統汽車減少30%,主要是引擎部位的減少,對機械設備業者影響最大。

■ 電動車不僅侷限在房車,運輸車輛可能發展更快,因為運輸車輛是可控制在固定的行程與固定範圍內移動,在充電設施容易布建等流程,相對容易發展。

而面對這些重要的產業趨勢改變浪潮,上銀科技集團與電動車有密不可分的關係, 其智慧製造用在汽車產業的技術,說明如下:

❶ 針對半導體產業智動化應用

(1) 半導體自動化已是產線標準要求,目前晶圓機械手臂的市場火熱,上銀開發的晶圓機器手臂(單臂與雙臂)市場智動化,可靠度是重點,可達到半導體生產24hrs、潔淨度,密封性的要求。

(2) 目前上銀晶圓機械手臂,有超過80% 的零組件自行生產,包含滾珠螺桿、線性滑軌、軸承等。自製率高在半導體領域尤其重要,因後續快速維修、保養、後勤支援可快速解決客戶問題。上銀因高自製率可提供更加安全的設備維護狀態。以及可針對不同的使用需求,開發末端效應器,晶圓夾取客製化,以及延伸開發設備前段模組(Equipment Front EndModule;EFFM)半導體自動化標準模組,負責連接在設備的前端,讓設備可自動與運輸系統進行連結。讓單純的機械手臂可以更完整的與軟體與運動控制整合。

❷ 針對車用零組件產業智動化應用

(1) 因電動車在驅動部分已不像傳統汽車需要眾多零件,車用零組件產業勢必面臨重整。對新進者是機會,對現存者則是轉型的契機。過去車用零組件廠商跟隨著整車廠移動,但未來汽車零組件只會變少。所以汽車零組件業者只要能更快速交貨,生產成本更便宜,就有機會勝出,智慧製造的運用可協助車用零組件廠商達到此目標。

(2) 以上銀的機械手臂為例,協助車用零組件-避震腳(bush)廠商在專用設備間的動作工序上,利用機械手臂去取代人工單純的作業,因人工需要休息以及生產效率有高低的差異,與機器手臂做產品總數的比較,機器人生產量還比作業員多15%。

❸ 針對結構銲接智動化應用

(1) 臺灣預計在2030年要將16,000台柴油公車,更換為電動公車,公車行駛路線固定且較易掌握,轉換成電動公車較能凸顯節能減碳效益。但因為電動公車生產規模較小,結構件較難使用開模來達到量產效益,所以結構件會用銲接方式進行,然而整個結構並非使用鈑金點焊,而是採用方管弧焊,弧焊是一個複雜的工藝,且相當耗費人力,此為上銀開發機械手臂的切入點。

(2) 上銀開發智動化銲接系統,運用在公車底盤銲接,透過機器人與人員的偕同方式執行銲接作業,藉以減輕人員作業負擔。系統內部採用雙向即時通訊,六個自由度與外部3個自由度,總共9個自由度的架構,不僅是單純銷售機械手臂,還讓客戶可以輕易進行外部擴充與連結,上銀也可量身訂做解決方案,並進行推廣與教育訓練。透過模組化的搭建,讓客戶可以自行選用合適的的模組化銲接系統,利用機器人與人員的協同作業,減輕人員作業與負擔,大幅解決銲接品質並節省人力。

二、達明機器人

電動車趨勢大未來:掌握智慧製造的關鍵應用達明機器人於2016年創立,為全球第一家來自臺灣的協作機器人品牌和生產商,一是全球第一家內建視覺系統的協作型機器人製造商,主要透過分佈於中國大陸、歐洲、日本、南韓和東南亞等地的經銷商進行銷售,目前已躍升為市占率全球第二大的協作機器人品牌。

電動車在近年來成長非常迅速,將帶來重大的產業變革,2030年預計電動車的銷售量將占全球新車銷售量的40%。過往傳統汽車產業的供應鏈,上中下游供應商之間的關係是非常緊密且封閉,然而,特斯拉將會突破這樣的思維,創造產業新革命。目前製造產線因應少量多樣化之客製化需求,其製造過程中所需之固定物件的治具型式亦不盡相同,但可以透過視覺補償的方式於產線迅速調整,同時節省生產成本及提高生產效率。

以下將針對機器人於產業應用的案例進行說明:

❶ 於汽車產業的應用-車輛出廠前檢測作業、全自動底盤合裝作業

以下將針對機器人於產業應用的案例進行說明:

❶ 於汽車產業的應用-車輛出廠前檢測作業、全自動底盤合裝作業

(1) 目前大多汽車廠可以進行客製化下定,原先是由品質管制(Quality control;QC)人員逐項點選並檢查,現在藉由達明機器人研發之車用全自動化AI 檢測系統,優化車輛出廠前品檢與維護的智慧化最佳解決方案,顯著縮短檢測時間並減少人工檢測疏失。

(2) 利用協作型TM Robot內建機器視覺,藉由人工智能解決方案(ArtificialIntelligence Solution)執行更複雜的影像辨識,可以迅速進行百項檢驗項目(包含座椅材質、排檔桿型式等),亦可以彈性調整檢測項目。另有關車輛的各部件檢測結果亦可以隨時調出瀏覽,建立自車輛出廠之前的完整檢修履歷,以便追溯查詢,幫助原廠及經銷商優化售後服務流程。

(3) 透過工業4.0,在整個生產製造過程中收集相關資訊,除了可以結合工單管理系統確保出貨的品質。

(4) 針對全自動車輛底盤合裝作業,可藉由協作型TM Robot內建機器視覺系統,進行螺栓自動鎖附作業,精準到位、零人為缺失,並降低工作環境之危險性及提升生產效率。

❷ 優化產線製造的應用-德國馬牌集團Continental 工業4.0產線

(1) 達明機器人在2018 年成為德國馬牌認證供應商,於匈牙利布達佩斯廠內優化其自動化製程,成為第一個應用多個機器人於同一產線之歐洲地區重大案例。

(2) 在工廠導入工業4.0,藉由協作型機器人來實現工廠自動化,同時解決工廠人力不足之問題。

(3) 機器人主要用於取放上下料取放應用,搭配內建視覺系統,整合影像辨識及機器編輯軟體,可以輕鬆從托盤上取料,提高生產效率;另因TM Robot 內建智慧視覺,不僅可節省安裝第三方相機的費用, 更可透過TM Robot 之「TMLandmark」功能,快速複製至不同工站,大幅縮減辨識點位和物件的時間,再加上「TM Plug & Play」隨插即用的末端夾爪設計,可快速測試並滿足各種生產需求。

❸ 半導體產業的應用-自主移動機器人(Autonomous Mobile Robot;AMR) 晶圓盒運送:

半導體的晶圓廠過去需要人工搬運晶圓,但容易造成損壞。現今透過協作型機器人搭配無人搬運車(Automated GuidedVehicle;AGV)就能擔任搬運工作,導入自動搬運車的解決方案,以提升產生產產能。

▋總結

汽車產業是橫跨金屬機械、電子、塑橡膠與汽車零組件等傳統產業之終端應用,亦是我國工業的強項領域。電動車產業即是電子產業與汽車產業的跨域結合,並逐漸取代傳統燃油車,其內部構造相較於傳統燃油車減少約3~4成的零組件,其中最大的不同就是馬達取代引擎、電池取代油箱、減速機逐漸取代變速箱,且車用電子系統變成電動車最關鍵的零組件。

此外,以前傳統燃油車在製造過程中,會依照車輛定位配置不同規格的組件及配備。然而,電動車產業帶來全新的生產思維,設計通用型的零組件,將模組化作為電動車製造規模化之基礎,透過彈性組裝,創造不同性能的車型。同時,我們可從上銀科技、達明機器人的案例發現,愈來愈多廠商投入電動車相關領域的智慧製造,不僅是減輕人工作業,更透過人機協同提升產能。藉由導入工業4.0之智慧製造解決方案,提高電動車產線生產效率。

臺灣過往雖然在汽車引擎的技術方面較不足,但其餘零組件我國業者皆有占一席之地,打進全球汽車大廠供應鏈。另在資通訊、半導體的領域是全球的佼佼者,這對於我國切入電動車供應鏈及電動車產業的發展實屬關鍵的優勢,於國際舞台上大展身手的好機會。鴻海董事長劉揚偉曾在2020年「EV 平台發表會」表示,在過去的造車產業是「得引擎、變速箱得天下」,電動車時代則是「得三電系統得天下」,三電系統分別代表著電池、電機、電控系統,顯見汽車產業轉型大趨勢。而鴻海集團於今(2021)年6月25日正式成立電動車開放平台MIH Consortium,自去(2020)年10月起公開招募相關合作夥伴,迄今已超過1,800個業者加入平台。MIH開放平台是以電動車產業為主,透過「軟體定義」、「軟硬分層」與「開放生態」三大特色,解決現階段電動車的發展瓶頸,縮短開發時程,驅動全新供應鏈,促進國內產業共同轉型升級,進軍全球市場。電動車產業的崛起,已經揭開下一階段的產業新革命。目前全球產業除了在各自領域需要有深入且獨特的專業技術外,還需具備跨域結合的加值價值,創造無限商機。